こんな悩みをスッキリ解消

- 車をローンで購入しようと考えている人

- 車の購入方法で悩んでいる人

- どの方法が一番車をお得に購入できるか知りたい人

車を購入するというのは、数年に一度のイベントです。

非常に金額も高価になるため、支払い方法を間違えれば数十万円も損をしてしまいます。

そこであなたは今、車の購入方法で悩んでいませんか?

- 車は一括と分割どっちで買うべき?

- マイカーローンにはどんな種類があるの?

- ローンの審査に通るか心配

この記事は、車をローンで購入する際に知っておきたい情報を全て紹介しています。

金利の違いでいくら損をするのかも紹介しているので、この記事を読めばマイカーローンの選び方のコツが分かります。

審査の厳しさも紹介しているので、最終的には「自分もローンで車が買えそう」と思えるようになっているでしょう。

車をローンで購入した時のメリットデメリット

車をローンで購入するというのは、あまり珍しいことではありません。

高額商品なのでローンで購入する人も多く、ディーラーもローンを前提に商談してくる場合もあります。

とはいえ、ローンを利用するかどうかは自分でしっかり考えたいもの。

そこで本章では、ローンで車を購入した時のメリットとデメリットを紹介していきます。

分割払いで車を購入するメリット

- 自動車ローンは低金利なのでお得

- 手持ち資金が減らない

分割払いで車を購入するデメリット

- 支払いが終わるまで自分の車にならない

- 低金利とはいえ多少の利息は支払う必要がある

まどか

まどか パンダ店長

パンダ店長ローンで車を購入する2つのメリット

ローンいうのは銀行などの金融機関からお金を借りて車を買う方法。

最大のメリットは、手持ちの現金を減らさずに車を購入することができるということです。

現金一括で車を買うと、数百万円の現金を一度に支払うことになります。

そうすると貯金が全てなくなってしまう場合もあり、今後万が一の時に対応できなくなってしまいます。

まどか

まどか パンダ店長

パンダ店長ローンであれば毎月決められた金額を細々と支払っていくものです。

つまり、車はすぐに手に入れられる上、多額の支払いは猶予されるのです。

それなら余った現金を手元に残すことができるので、万が一の時も安心。

これがローンの最大のメリットです。

ローンは金利によってはお得になる

自動車ローンのもう一つのメリットが、「低金利でお金を借りることができる」というもの。

一般的なカードローンでお金を借りると、15%前後の金利が発生します。

しかしマイカーローンなら、金利が3〜5%台で済んでしまうのです。

どれくらい支払う利息に差があるのかをカンタンに紹介しましょう。

| ローンの種類 | 金利 | 返済回数 | 月の返済額 | 返済総額 | 利息額 |

|---|---|---|---|---|---|

| マイカーローン | 2.85% | 60回 | 53,706円 | 3,222,360円 | 222,360円 |

| カードローン | 17.8% | 60回 | 75,854円 | 4,551,224円 | 1,551,224円 |

例えば300万円を5年で返済する場合、金利17.8%のカードローンを利用すると利息だけで150万円以上かかります。

返済総額は450万円を超え、どれだけ多額の利息を支払うことになるのかが一目瞭然。

しかしマイカーローンなら利息は3%前後。

2.85%のマイカーローンを利用すれば返済総額は322万円で済みます。

月の返済額も2万円近く減ることになり、マイカーローンがいかに低金利なのかが分かります。

まどか

まどか パンダ店長

パンダ店長このように、マイカーローンは非常にお得であることが分かります。

とはいえデメリットも当然あるので詳しく紹介します。

ローンで車を購入する2つのデメリット

先ほどの説明で、マイカーローンは金利が重要であることが分かりました。

この金利が高いと損をしてしまうというのが最大のデメリットと言えます。

マイカーローンにも種類があり、選ぶローンを間違えると金利が7%近くまで上がってしまいます。

パンダ店長そしてローンで車を購入する場合、完済まで所有権はローン会社にあります。

つまり正確には自分の車と言うことはできず、ローン返済中に車を売りたい場合などに制限を受けるのです。

例えばローンの途中で車を売りたいとなった時、まずはローンを完済する必要があります。

下取り額がローンの残債より高い場合は問題ありませんが、その逆となれば問題です。

下取り額がローンの残債に満たない場合は、その差額をローン会社に支払う必要があるのです。

そうしないと所有者であるローン会社は車を手放すことを認めてくれません。

こうした制限があることがデメリットの1つと言えるでしょう。

パンダ店長これがローンで車を購入した時のメリットとデメリットです。

デメリットの項目でカンタンに説明しましたが、マイカーローンにはいくつか種類があります。

ローン選びで失敗しないために、次章で3つのマイカーローンについてカンタンに説明します。

マイカーローンにも3つの種類がある

ローン選びで重要なポイントは「金利」であるということは前章でお伝えしました。

マイカーローンには大きく分けて3つの種類があり、それぞれ金利が異なります。

そこで本章では、3つのマイカーローンをカンタンに説明していきます。

パンダ店長| ローンの種類 | 一般的な金利 | 支払回数 | 特徴 |

|---|---|---|---|

| ディーラーローン | 5%前後 | 最長84回 | ディーラーで申込み可能 審査は甘め |

| 銀行ローン | 3%前後 | 最長120回 | 低金利だが審査が厳しい |

| 残価クレジット(残クレ) | 4%前後 | 最長60回 | 車両代金の一部だけ支払うことが可能 |

この3つのマイカーローンの特徴をそれぞれ説明します。

審査が甘いディーラーローン

ディーラーローンというのは、自動車メーカーが自社の新車の販売促進のために行っているローンのこと。

ディーラーで申し込むことができ、新車の商談と平行して手続きができるというメリットがあります。

車を売りたいという思惑から審査もあまり厳しくなく、即日審査通過というのも珍しくありません。

金利は5%前後に設定されていますが、販売にテコ入れをしたい一部車種では1%台の超低金利キャンペーンを行うこともあります。

パンダ店長審査が厳しい銀行ローン

銀行のマイカーローンは3%前後の低金利が売りですが、その分審査が厳しいという特徴があります。

申込みも自分で行う必要があり、審査まで1週間程度の日数がかかります。

収入証明の提出が必要であったり、勤務先への在籍確認がある場合も珍しくありません。

メリットは選べる支払回数が多く、最長で10年のローンを組むことも可能。

パンダ店長支払い額が減らせる残価クレジット(残クレ)

残価クレジットをカンタンに説明すると、車両代金の一部を分割払いにできるというもの。

5年後の下取り価格を決め、メーカーは5年後に必ずその金額で買い取ることを約束。

メーカーの指定通りに丁寧に乗り続ければ、5年後に約束された金額で車を手放すことができるのです。

そのためその下取り価格分はローンに含めず、一部代金だけを分割払いにすることができるのです。

金利は3〜4%台に設定されていることが多く、毎月の支払い額を減らしたい人にオススメのローンです。

パンダ店長残クレは下記記事で詳しく解説しています。

カーリースのおすすめについては下記記事で詳しく解説しています。

マイカーローンにはこのような特徴があり、自分にピッタリの支払い方法を選ぶことができます。

それぞれのローンの特徴を見極め、自分にはどれが一番合っているのかじっくり考えましょう。

次章では、結局一括とローンならどっちがお得であるかを紹介します。

一括とローン、どっちがお得?

車を購入する際、結局一括とローンはどちらがお得なのか気になります。

先に結論をお話すると、お得感だけを追求するなら現金が一番です。

本章ではその理由を紹介していきます。

現金がある人は現金一括がお得

先ほど紹介した、「300万円を2.85%の金利で5年借りた」場合、支払総額は322万円になります。

低金利なのでお得といえばお得ですが、現金一括払いなら支払う必要のある額は「300万円」。

つまり、どれだけ低金利なローンがお得であると言っても、現金一括払いより22万円高くなってしまうのです。

まどかしかし現金一括払いをするなら、車購入時に300万円を一気に支払う可能性があります。

例えば貯金が1,000万円あれば、300万円を支払っても大きな痛手とはなりません。

しかし300万円を支払った結果、貯金がなくなってしまうようなら考えものです。

パンダ店長生活において、現金が必要なのは車購入時に限った話ではありません。

車購入に全ての現金を使ってしまえば、当然急な出費に対応できなくなってしまいます。

そのお金をカードローンで借りようとすると、金利は15%前後まで跳ね上がります。

それなら3%前後で借りれるマイカーローンを活用する方がお得と言えるでしょう。

パンダ店長車の購入は一括にすべきかローンにすべきかについては下記記事でさらに詳しく解説しています。

ローンの場合、審査は通りやすいのか

ローンで車を購入するなら、当然審査は気になります。

しかしマイカーローンの場合、よほどのことがない限り審査に落ちる心配はないのです。

本章では、マイカーローンの審査があまり厳しくない理由を紹介します。

マイカーローンの審査が厳しくない理由

マイカーローンは読んで字のごとく、車の購入に限って利用できるローンです。

車は非常に価値のあるものなので、万が一ローンの支払いが滞ったら売ればお金になります。

こうした理由から、マイカーローンは審査が厳しくないのです。

パンダ店長その上ディーラーローンは販売促進のキャンペーンも兼ねているため、多くの人を審査に落としていたら車が売れなくなってしまいます。

そのためある程度審査を甘くして、数多くの車を売れるように努力しているのです。

こうした理由から、ディーラーローンはあまり審査に落ちることがないと言われているのです。

もちろん銀行も上記の理由があるため、他社のローンで未納などがない限りあまり心配することはないでしょう。

まどか

まどか車をお得に買うためには、まずは低金利のマイカーローンから申し込むのが鉄則。

そこで次章では、低金利でお金を借りることができる2つのマイカーローンを紹介していきます。

オススメのマイカーローン

低金利の自動車ローンは数多くありますが、筆者は中でも以下2つのローンをオススメします。

ここではその2つの自動車ローンのカンタンな説明をしていきます。

筆者オススメの自動車ローン2つ

- 三菱UFJ銀行「ネットDEマイカーローン」

- 損保ジャパン日本興亜「ジャパンダ・ネットマイカーローン」

パンダ店長| ローンの名称 | 提供元 | 限度額 | 借り入れ期間 | 金利 |

|---|---|---|---|---|

| ネットDEマイカーローン | 三菱UFJ銀行 | 最大1,000万円 | 最長10年 | 年2.975% |

| ジャパンダ・ネットマイカーローン | 損保ジャパン日本興亜 | 最大1,000万円 | 最長10年 | 年1.90~2.95% |

※2026年8月現在

2つの自動車ローンは「限度額・借り入れ期間・金利」がほとんど同じ。

一般的な自動車ローンの金利が5%前後であることを考えると、非常に低金利であることが分かります。

三菱UFJ銀行の「ネットDEマイカーローン」は前年度年収が200万円以上で利用でき、損保ジャパン日本興亜の「ジャパンダ・ネットマイカーローン」は前年度年収280万円以上で利用できます。

大きな違いは年収の差で、280万円に満たない人は三菱UFJ銀行がオススメ。

ネットDEマイカーローンはインターネットを使えば繰り上げ手数料が無料になることもポイントです。

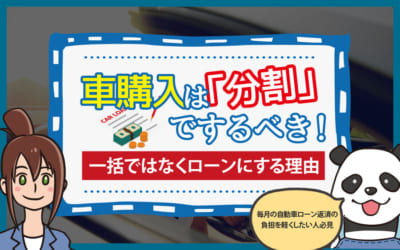

まどか銀行から直接提案が届くクラウドローンがオススメ

まだ新しいサービスではありますが、最近では「クラウドローン」が注目されています。

マイカーローンにも対応しており、申し込みをすると融資したい銀行が複数社見つかります。

申込も3分程度で、低金利な銀行も見つけられるが最大の特徴です。

ローンを考えている人は一度利用してみるのをオススメします。

自動車ローンのオススメについては下記記事で詳しく解説しています。

【裏技】知る人ぞ知る、レアな中古車や新古車を賢く手に入れる方法

もっとも手軽に「レアな中古車・新古車を手に入れる方法」は何だと思いますか?

それは「中古車販売店に希望の新古車や中古車を探してもらう」こと。そして提案の専用サービスが「ズバット車販売」です。

「[st_af id="4937"]」は、中古車情報サイトには掲載されていない未公開車両を中古車販売で業界最大手の「ネクステージ」が提案してくれます!

コツは下記のような感じで伝えることです。

- 新車とほぼ同等の軽自動車がほしい、プリウスがほしい

- ディーラー試乗車落ちで5,000km以内の中古車がほしい

- タントで100万以内、新車同等品を提案してほしい

- 通勤にオススメの車を教えてほしい

ネクステージは新鮮な中古車が毎日500台入荷されているので、時々提案してもらうのがいいですよ!

【裏技】愛車の最高額をチェック&下取りよりも数十万高く売れる

同じ車。どうせ売るなら1円でも高く売りたいと思いませんか?

そこでオススメが車一括査定の「MOTA」です。車一括査定を使うと、買取業者同士が競い合うため、必然的に査定額が高くなります。

ディーラー下取りや買取店1社よりも数十万高く売れることも多く、車を売るのを検討している人なら必須なサービス。

MOTAは申し込むと翌日の18時までに各社からWEB上で査定額が届く、上位3社と交渉するサービス。電話ラッシュもなく、買取業者としっかり交渉もできるため非常にオススメです。

複数社の査定は面倒でどこか1社だけの査定で十分な人は、後からの減額は一切なし、顧客評価も高いカーセブンがオススメです。

また、古い車の買取するならどんな車でも買取するが強みなソコカラ、カーネクストがオススメです。

まとめ

- ローンで車を購入すれば手持ち資金が減らない

- ローン選びは金利が違うと命取りになりかねないので超重要

- 基本的には低金利のマイカーローンを活用して車を購入するべき

- まずは銀行ローンに申込み、審査に落ちたらディーラーで申し込む

- マイカーローンは車を担保にするから審査は厳しくない