こんな悩みをスッキリ解消

- 「定額〇万円で乗れる」といった中古車リースが気になる!

- 無理のない支払いで中古車に乗れるの?

- 賢い中古車の購入方法が知りたい!

ここ最近、ガソリンスタンドなどで「月々1万円で新車に乗れる!」「ずーっと新車に乗り続ける、新しい車の乗り方」といったようなカーリースの広告を見たことはありませんか?

中古車リースは本当におすすめなのか、新車リースと何が違うのか気になりますよね。

結論からいうと中古車リースを個人で利用するのはデメリットの方が多くおすすめしません。

- 設定できる残価が低すぎるケースが多い

- 万が一事故などに合って価値が下がった場合、余分にお金を取られてしまう

- 途中解約で違約金が発生する場合もある

- 残価を含めた全額に金利がかかっている

- そもそも金利が高い

その上で「個人で中古車リースが適しているケース」は下記の3つに限られているといえます。

- 一定期間だけ車に乗りたい人

- 法人もしくは個人事業主

- 金利が非常に低い場合

今回は、元ディーラー営業マンとして新車・中古車ともにリースを取り扱っていた筆者が、中古車リースの真実を詳しく解説していきましょう。

自分にあった中古車購入を知る参考になれば幸いです。

カーリースの基本の仕組み

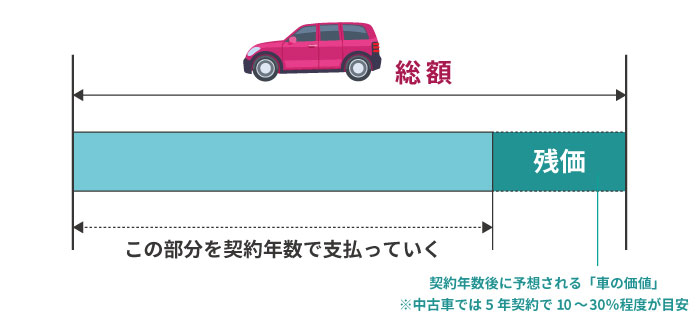

まずカーリースの基本的な仕組みについて、図解にまとめてみましたのでご覧ください。

中古車リース・新車リースともにこの仕組みは共通です!

カーリースでは基本的に、まず車両価格の「残価」というものを算出します。

残価とは契約年数後に予想される「車の価値」のことで、中古車の場合にはおおむね5年契約で10~30%程度が目安となります。

つまり単純計算をすると、200万円の中古車で残価設定が10%なら、20万円が「5年後の残価」となるわけですね。

そして差し引いた180万円に対して、5年間で支払いをしていくというイメージになります。

その結果、支払額が抑えられるため「月々1万円~乗れる」とアピールされることがあるのです。

残価を差し引いた部分についての支払いをしていく際に契約上は「購入」ではなく、「借りる」形となります。

残価以外の部分をしっかり支払い終わったとしても、自分の物になることは基本的にありません。

まどか

まどかまた支払っていく金額には諸費用や金利などが発生するため、残価差し引き分を月で割るよりも「やや高くなる」のが普通。

以上がカーリースの大まかな概要です。

カーリースの仕組みについては下記記事で詳しく解説しています。

次は中古車リースならではのポイントを説明していきましょう。

「中古車リース」「新車リース」の仕組みは基本的に同じ

実は中古車リースと新車リースは大まかに異なる点はありません。

つまり仕組み自体は全く同じなんです。

ただし中古車リースでは新車リースと比較すると「気にすべきポイント」があるのも事実。

中古車リースで気にすべきポイント

- 設定できる残価率が低いケースが多い

- 中古車リースの受付業者が少ない

それぞれ以下に分けて説明していきますね。

(1)設定できる残価率が低いケースが多い

中古車は新車と比較すると、どうしても市場価値が「低い」と見なされます。

そのため年数が多く経過している中古車ほど、契約満了後の「残価予想」は低く設定されてしまうのです。

結果的に、新車であれば最低でも20%以上が想定されるのに対し、中古車は10%~が目安となります。

ただし、例えばトヨタのアルファードやハイエースなど中古車人気が非常に高い車種については残価が高いままであるケースが多く、月々の支払金額がグッと抑えられることが多いです。

(2)中古車リースの受付業者が少ない

一般的に世の中に浸透しているのは新車リースの方で、中古車リースは、受け付けてくれるリース会社自体が少ないのが現状です。

ただあくまで「新車リースと比較すると少ない」という事で、実際に見つけるのはそこまで難しくありません。

しかしリース会社の中でも、銀行や信金などの金融機関系や、自動車メーカー系のリース会社が中古車リースの主要業者になるため、選択肢は狭まるといえます。

まどか

まどか パンダ店長

パンダ店長そもそも「中古車リース」は利用すべきではない!

冒頭でもお話しした通り、個人としてカーリースを利用するのは正直オススメできません。

個人向けのカーリースには、下記のようなデメリットがあるから。

- 設定できる残価が低すぎるケースが多い

- 万が一事故などに合って価値が下がった場合、余分にお金を取られてしまう

- 途中解約で違約金が発生する場合もある

- 残価を含めた全額に金利がかかっている

- そもそも金利が高い

これを見るだけでも「うっ」となる人がいるかもしれませんが、それぞれ内情を含めて説明していきましょう。

1.設定できる残価が低すぎるケースが多い

中古車のリースは新車よりも設定できる残価が低いと書きましたが、そもそも残価自体は「実際の査定額よりも低い」ことが普通です。

もしも実際の査定額が残価よりも少ない場合、「実際の査定額<予想していた価値」となりますよね。

それでは残った部分に対する支払だけでは足りませんから、契約満了時に、余分にお金を取られてしまう事態になります。

そんな状況を防ぐためにも、あくまで予想値である残価は低めの設定がされています。

残価が低く設定されているということは、負担分が増えてしまうということです。

2.万が一事故などに合って価値が下がった場合、余分にお金を取られてしまう

事故を起こしてしまった場合、車の価値は下がってしまいます。

その結果として契約満了時の残価を大きく下回ってしまう事態になります。

つまり先ほど「もしも」の内容で説明したのと同じく、残価よりも車の価値が下回ってしまうと「余分にお金を取られてしまう」ことになるのです。

事故に対して普通以上に冷や冷やしながら運転しなければなりません。

3.途中解約で違約金が発生する場合もある

リース契約は、契約途中で解約すると違約金が発生するケースがあります。

もちろん契約内容によるのですが、違約金は基本発生すると思った方が良いでしょう。

ちなみに違約金だけではなく、場合によっては「契約期間分の残りの金額支払い」がついてくることも。

そのため途中解約には「余分なお金が相当にかかる」事になります。

4.残価を含めた全額に金利がかかる

金利がかかるといっても、それは、残価抜きの支払分だけにかかるわけではありません。

実は残価を含めた総額に対して金利がかかっているのです。

カーリースのイメージとしては、残価を抜いた部分を月々に分けて支払っているような感じがすると思います。しかし実際には残価分は「最終回の支払い分」という契約になります。

契約満了時は「車を返して残価は支払わない」もしくは「残価分で再リースする」というのが普通なので、残価に対する金利が見えにくくなっているのです。

5.そもそも金利が高い

カーリースの中でも、特に個人向けカーリースは金利が非常に高いケースが多いです。

相場からいうと4~5%台が多く、銀行ローンと比較すると「かなり高い」という部類。

また実は個人向けのカーリースでは「月々の金額ばかりが見せられ、金利が表示されていない」ということが普通なのです。

つまり高金利であることを隠されているような見え方になっています。

そのため高金利であることに気づけず、「なんとなくお得そう」というイメージだけが先行してしまうのです。

以上のデメリットから、個人向けの中古車リースは正直オススメはできません。

ただし今紹介したデメリットを踏まえても「このケースでは中古車リースを利用した方がいい」というパターンもあります。次章にて紹介していきましょう。

中古車リースを利用した方が良いケースは3つ!

中古車リースを利用した方がメリットを得られるのは以下の3つのケースです。

- 一定期間だけ車に乗りたい場合

- 法人もしくは個人事業主

- 金利が非常に低い場合

この中でどれか一つに当てはまれば「中古車リースを使っても損することが少ない」といえるでしょう。

一定期間だけクルマに乗りたい場合

個人向けの中古車リースは様々なリース会社から提供されていますが、例えばオリックスの中古車リースでは、1年後に返却することが可能な契約形態を用意しています。

つまり「今は車が欲しいけど、来年以降は転勤で車を持つ必要が無くなる」といった場合には、有効な契約形態になります。

※5年を超えるような長期で車を使う場合には購入した方がお得であるケースが一般的。あくまで1~2年の短期利用の場合だけだと覚えておきましょう。

ちなみにオリックスリースの場合、返却しない場合には「そのまま乗る」という選択肢が用意されています。しかしこれは単純に中古車を購入するのと条件が変わらないどころか、金利面などを加味すると損する可能性が高いためオススメではありません。

法人もしくは個人事業主:会計処理が非常にラクになる

法人もしくは個人事業主の場合には、リースで中古車購入をしても大きく損することはありません。

通常のように中古車を購入すると「減価償却」に基づいて会計処理をしていくのですが、一気に経費にはできず、何年かに分けて少しずつ経費として計上していきます。

簡単にいうと節税の効果が少なくなってしまうイメージです。

一方、リースで中古車を契約する場合、月々の支払いはすべて経費として認められます。整備費用や税金などもリース料の中に含めてしまえば、会計処理も一括してラクに完了させることが可能です。

金利分の支払いは余分にかかりますが、「その他の会計処理の手間やコストを考えるとお得になる」といえます。

金利が非常に低い場合:単純に損が少なくなる

中古車をリース契約する場合、リース会社のキャンペーンなどによって「超低金利」として1%を切るような金利が適用されるケースがあります。

その場合には、通常の自動車ローンなどを組むよりもお得になるためかなりオススメといえるでしょう。

ただ基本的にリースは「借りる」契約となりますから、購入して最後に自分の物にしたい場合には、低金利であったとしても避けた方が良いですね。

まどか パンダ店長

パンダ店長中古車リースのおすすめ業者をピックアップ!

最後に、仮にあなたがリースで中古車購入をする場合に、オススメの業者を紹介しておきましょう。

下記に筆者がオススメする業者を3種類挙げておきましたので、ご覧ください。

- オリックスリース

- 自動車メーカー系のリース会社

- 銀行、信金系列のリース会社

それぞれ以下に分けて簡単に特徴を紹介していきますね。

オリックスリース

オリックスリースは先ほども紹介した通り、1年後の返却が可能なリース会社です。

そのため短期契約をする人にはオススメできるリース業者といえるでしょう。

また中古車自体もオリックス側が用意してくれるため、在庫車の中から選べば良いだけで大きな手間がかかりません。

ただし金利については特に明記されておらず、基本的には正直低くない金利が適用される点に注意です。

>> オリックスカーリース・オンラインのお得なリース車チェック

自動車メーカー系のリース会社

メーカー系のリース会社とは、例えば「トヨタレンタリース」などの業者が該当します。

これらの業者の場合、ディーラーで購入した中古車だけではなく、一般的な中古車販売店にある中古車でも「その車両ごとにリース契約をさせてくれる」といった特徴があります。

また契約車両ごと・お客様ごとに金利が設定されるため、他社と比較することで低金利が適用されることも。

ただし個人利用が可能かに関してはケースバイケースなので、実際に確認する必要があります。

銀行、信金系列のリース会社

銀行や信金系のリース会社に関しても、自動車メーカー系のリース会社と同じく「車両ごとに判断して契約」という形態です。

さすが金融機関というだけあって、低金利でリース契約できるケースが多いです。

ただし車業界のプロではないため、設定できる残価が多くはありません。月々の支払額がそこまで抑えられない可能性があります。

自動車リースのおすすめについては下記記事で詳しく解説しています。

重要なポイントまとめ

どうでしたか?ぜひ、あなたの中古車購入に役立ててください! 最後にポイントと共に、おすすめの中古車購入方法を振り返っておきますね。

なかなか市場に出回らない質がいい中古車をお手軽に見つけたい人は…中古車提案サービス「ズバブーン車販売」を使うのがおすすめです。

- そもそも中古車をリース契約するのはお得ではないためオススメできない

- ただし条件によっては、金利面や会計処理の面を見ると、オススメできる場合もある

- そのため一般的な人は、素直にローンを組んで中古車購入をするのがオススメ