こんな悩みをスッキリ解消

- カーリース契約で絶対に失敗したくない

- カーリースはやめとけと言われて理由を知りたい

- 注意点を知って自分にとって価値あるサービスか判断したい

月々の支払いが均一で、車のサブスクとも呼ばれている個人向けカーリース。

しかし根本的なルールがローン購入した場合とは違うため、知らずに契約すると後悔することになります。

事実ネット上でも「カーリースはやめとけ」という口コミが多数投稿されており、心配になった人も多いはず。

そこで本記事では、カーリースの失敗事例をわかりやすくご紹介しています。

パンダ店長

パンダ店長どうして失敗が起きてしまうのかも解説しているので、最後まで読めばカーリースの落とし穴がハッキリわかります。

注意点を知っておくことで、自分にとってメリットが大きいのかデメリットが大きいのか判断できるようになります。

カーリースでよくある失敗事例6選

カーリースについて調べていると、必ず「やめとけ」という声を見かけることになります。

各社の公式サイトでは良い点しか紹介されておらず、契約した結果後悔している人が多いのです。

そこで本章では、カーリースでよくある失敗事例をご紹介します。

パンダ店長カーリースでよくある失敗事例6選

- カスタマイズを楽しめない

- 中途解約で多額の費用が発生した

- 結局買った方が安くついた

- 支払額を無理してしまい払えなくなった

- 事故や大きな傷を付けてしまった

- 走行距離を超過してしまった

これからそれぞれの失敗を、実例を交えながらわかりやすくご紹介していきます。

失敗事例1.カスタマイズを楽しめない

カーリースは自分の車のように利用できますが、厳密には所有権がリース会社にあります。

返却時は原状回復義務があるので、借りたときの状態にして返却しなければいけません。

そのため自己所有の車と違って自由にカスタマイズができないのです。

昨年、車替えたんですがリース5年で契約にしたら何もできないことに気づき後悔😥旧車に戻りたい。

ピーピーうるさいし🥲人間がやる事減っちゃて。

カスタマイズしたい。🤣— Kuramoto Takahiro (@TOMO_K_seabass9) January 23, 2022

私トヨタのカーリース!新車!

メリットは車検やらなんやらで別でお金かかんないことと、どんだけ乗っても最後には返すから乗り潰すつもりで乗れる😂私はね😂

デメリットは改造とか車高下げたりができないことかな〜やっても元に戻してから返却するのが面倒、、、— めか 🐘 1y9m🥦 (@pi_pe_pon) November 24, 2021

パンダ店長

パンダ店長カーリースでできるカスタマイズは、ホイール交換やシートカバーの取り付け程度です。

部品の脱着やボディへの穴あけが必要な改造は、返却時に原状回復費用を請求されるので注意しましょう。

失敗事例2.中途解約で多額の費用が発生した

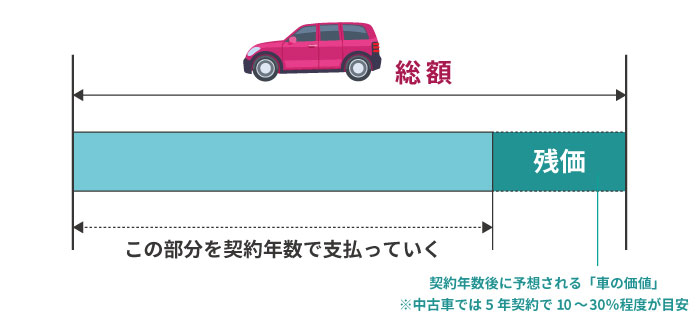

カーリースは契約終了時の残価を想定し、その分を車両本体価格から差し引いた額を分割払いにしています。

それによって月々の支払額を減らすことができるのです。

しかし中途解約となると、想定残価の計算が狂ってしまいます。

そのため自由に解約ができず、解約すると多額の中途解約金を請求されてしまうケースがあるのです。

母の車リース契約………

解約できないらしい…

お金払えばできるけど

ん…しょうがないのか何か方法はないのか— ㋯母の乳がん記録🌟 (@DyLrJ9YH16taVVk) June 15, 2022

ついにカーリース解約して車売りました🎉

解約金130万、100万で売却

手放すのに30万かかったけどこれでカーリース月3万4千

駐車場月8千

保険年6万

年間56万4千円が浮きます🛟

100万は旦那さんが立て替えてくれました🙇

早く入金されないと引き落としが🙃こんな時に限って奨学金の引き落としが4万🙃— あゆみ@リベ大生 (@ayumi_blog12) June 16, 2022

パンダ店長

パンダ店長最近では自由に解約できるプランも登場していますが、月々のリース料金は高めに設定されています。

車を購入した方が安くなってしまうケースもあるので、事前シミュレーションは必須です。

失敗事例3.結局買った方が安くついた

カーリースの広告を見ても、月々の支払額ばかりが紹介されて支払総額はあまり書かれていません。

月の支払額がローンより安いからと安易に契約すると、結局買った方が安かったという結果になってしまいます。

カーリース調べれば調べるほど病むなぁwww

中途契約解除NG、合計調べるとやっぱ中古でも買ったほうが安い現実、だが頭金払う金はない。前みたいに旦那の車借りようにも旦那の会社の休憩時間が2〜3時間でちょうど用事がその時間にかぶる。

しかし公共交通機関だと不便&大変な場所、、、悩む。困る。— まーにゃつ@ (@maanyatsu) December 19, 2019

カーリースの広告見たけど、月13k(9年リース)という表記を見てそっ閉じ。

総額150万なら普通に買ったほうが安いやんw— 織倉ゆーき (@orikura) April 17, 2015

パンダ店長カーリースはメンテナンス費用まで含まれているケースが多いですが、過剰なメンテナンスが必要なのか考えてみる必要があります。

この表は、ホンダ「N-BOXカスタムL STYLE+BLACK」という車種をリースと購入したケースを比較したものです。

| 項目 | カーリース | ローン購入 |

|---|---|---|

| 月々の支払額 | 30,424円 | 21,192円(120回払) |

| 11年合計の自動車税 | 0円 | 118,800円 |

| 4回の車検代 | 0円 | 153,120円 |

| 3回のタイヤ交換 | 0円 | 32,670円 |

| 22回のオイル交換 | 0円 | 242,000円 |

| 11年の自動車保険 | 440,000円 | 440,000円 |

| 11年の合計支払額 | 4,455,968円 | 3,529,630円 |

※自動車ローンは120回払、金利2.39%で計算

※車検は3年、5年、7年、9年で計算

※タイヤ交換は11年の走行距離を11万キロとして計算(1回10,890円で3〜4万キロに1度交換)

※オイル交換は年2回(うち1度はフィルター交換)

一見カーリースの方が安く見えたとしても、シミュレーションの結果ローン購入の方が総額で低くなることがわかります。

ローン購入の場合は、新車値引きがあったり安価なメンテナンスパックがあったり、意外と安く収まることもあります。

まどか

まどか失敗事例4.支払額を無理してしまい払えなくなった

カーリースは月々の料金が安く、ワングレード上の車に乗れると謳っているリース会社もあります。

しかし月の支払額ばかりに気を取られ、結果としてリース料金が払えなくなる可能性もあるのです。

カーリースの話聞いてきた。欲しい車、相当頑張らないと払えない月額だった。どうしよう、パートで買うのは無謀かな。

— せりっこ (@serincco) December 11, 2020

カーリース良いなと思ったけどクソ怖い

払えなくなったあと何百万請求とか

事故して保険あってもカバーされないとことかあるらしいし 普通にローンの方が良いのかなあ— あやかさん🐮 (@paruto1007) February 5, 2019

車のグレードを上げるということは、燃料がレギュラーからハイオクになったり、保険料が高額になったりする可能性があります。

メンテナンス費用が含まれているといっても、車両保険代までは含まれないケースがほとんど。

万が一事故に遭ってしまい、保険に入っていないと高額な費用を請求される可能性があります。

失敗事例5.事故や大きな傷を付けてしまった

カーリースは原状回復義務があるので、返却時はキレイな状態で戻すことが求められます。

もしリース契約中に事故を起こしたり、大きな傷をつけたりしたら弁償する必要があるのです。

カーリース、事故った時にデカい金が必要になるかもしれんで怖いね

— 留年オタク (@toro_810) February 10, 2022

やっちゃった(ノ≧ڡ≦)☆

オットが自損事故。縁石に乗り上げて車に傷をつけた。カーリースなので修理しない訳にはいかない。

怪我とかは一切ないから不幸中の幸。

納車2日目で傷物になった深紅号。ちゃんと直しちゃるけんね。— あんじーと15にゃんず (@angie5878) June 13, 2021

事故はどんなにを気をつけていても、絶対に避けられるものではありません。

たとえ自分が悪くない事故だったとしても、車両の価値を下げてしまった分は精算する必要があります。

パンダ店長無事故で返却まで乗り続けたときの残価と、事故を起こした車両の残価は当然異なります。

しっかり修理したとしても、修復歴車の査定価格は大きく下がってしまいます。

その分の補填を求められることになるので、カーリースは事故を起こすとデメリットが大きいのです。

まどかパンダ店長

まどかパンダ店長失敗事例6.走行距離を超過してしまった

リース契約した車は返却する必要があるので、車の走行距離に制限が設けられているケースがほとんどです。

多くの場合、月の走行距離は1,000〜1,500キロに設定されています。

返却時に規定の走行距離をオーバーしていると、オーバーした距離数に応じて追加精算を求められることがあります。

ちょうどコスモ石油のカーリースのチラシを見ていたんだけど、月1000キロ以上走行だと追加料金がかかるらしい

遠出できねえよ( ただでさえ通勤だけで月1000キロち近く走ってるのによ(

— でまえ-T (🏥💉💉💉→🆗) (@d_itchou) April 10, 2018

カーリース、私も使ってましたがオススメできないです💦車検や税金込なので都度の費用はかかりませんがローンみたいなものだし、数年後返却となれば超過した距離、傷や凹みで追加料金、少しでも修理すれば事故車、そのまま自分名義にもできますが、それだと購入した方がお得です。

— 東海ボンド (@toukaibond) August 17, 2021

超過料金は1kmあたり5〜10円の精算額となっており、1万キロオーバーしたら最大10万円の支払いをしなければいけません。

パンダ店長カーリースは自動車購入とは異なるため、どうしてもデメリットがあります。

その代わり、ルールの範囲内で活用すればローン購入より安く新車に乗れるのがメリットといえます。

次章では、カーリース契約で失敗しないために注意すべきことをご紹介します。

失敗しないために注意するべきこと4つ

カーリースは車のレンタルに近いイメージなので、ローン購入の車より大事に扱うのがポイントです。

カーリースで失敗しないためにも、これからご紹介する4つの注意点はしっかりチェックしておきましょう。

カーリースで失敗しないために注意するべき4ポイント

- 注意点1.契約内容をしっかりチェックする

- 注意点2.契約期間を細かく選べるカーリースにする

- 注意点3.ローン購入と支払額を比較する

- 注意点4.車両保険付きの自動車保険を契約する

パンダ店長| リース会社 | 頭金 | 月額料金 | 選べる車種 | 月額料金に含まれる費用 | 契約年数 | 契約方式 | サポート体制 | 独自サービス | 月間走行距離(年間契約もあり) | 契約終了時の選択 | オンライン申し込み | 料金の支払い |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ニコノリ | 0円 | 5,500円~ | 国産全車種 | 車両代金、登録諸費用、各種税金、自賠責保険、車検代、メンテナンス費用 | 1~9年の範囲で1年単位で選択可能 | オープンエンド | 指定整備工場 | ガソリン割引(5円/L) | 5年:30,000km、60,000km | 乗り換え・延長利用・買取・返却・車がもらえる | 可能 | 口座引き落とし |

| MOTAカーリース | 0円 | 5,940円~ | 国産全車種(商用車を除く) | 車両代金、オプション代、環境性能割、新車登録時手数料、自動車税、重量税、自賠責保険料、消費税 | 5、7、11年 | クローズドエンド | 指定整備工場 | 契約期間中のカスタムOK | 制限なし | 車がもらえる | 不可 | 口座引き落とし |

| リースナブル | 0円 | 6,600円~ | トヨタ、マツダ、日産、ホンダ、ダイハツ、スズキ | 車両代金、登録諸費用、各種税金、自賠責保険、車検代 | 3、5年 | オープンエンド | 指定整備工場 | 商用車可、積み立て | 一般車:750km、商用車(エコノミープラン:1,000km、ノーマルプラン:1,500km、ビジネスプラン:2,000km) | 乗り換え・買取・返却 | 可能 | 口座引き落とし |

| カーコンカーリース | 0円 | 8,000円~ | 国産全車種 | 車両代金、オプション代、環境性能割、新車登録時手数料、車検基本料、自動車税、重量税、自賠責保険料 | 7、9、11年 | クローズドエンド、オープンエンド選択可能 | 全国カーコンビニ倶楽部 | 専用の任意保険に加入可能 | 2,000km | 乗り換え・返却・車がもらえる | 不可 | 口座引き落とし、クレジットカード |

| SOMPOで乗ーる | 0円 | 11,000円~ | 国産全車種/輸入車(一部) | 車両代金、登録諸費用、各種税金、自賠責保険、車検代 | 3、5、7、9年 | オープンエンド | 指定整備工場 | カーシェアリングサービスで貸し出し可能 | 1,000km、1,500km、2,000km、3,000km | 乗り換え・継続利用・買取・返却・車がもらえる | 不可 | 口座引き落とし |

| セブンマックス | 0円 | 11,000円~ | 国産全車種 | 車両代金、登録諸費用、各種税金、自賠責保険 | 7年 | オープンエンド | 指定整備工場 | 最大20万円分の補償が付帯 | 1,000km | 乗り換え・継続利用・買取・返却 | 不可 | 口座振替 |

| 定額カルモくん | 0円 | 11,220円~ | 国産全車種 | 車両代金、法定費用(自動車税、重量税、自賠責保険)、登録費用、環境性能割、その他諸費用、仲介手数料、お客様サポート料、車検点検費用 | 1~11年の範囲で1年単位で選択可能 | クローズドエンド | 指定整備工場 | オプション加入で車がもらえるサービス | 6年以下:月間平均1,500km、7年以上:制限なし | 乗り換え・延長利用(再リース)・買取・返却・車がもらえる | 可能 | 口座引き落とし |

| オリックスカーリース・オンライン | 0円 | 12,870円~ | 国産全車種 | 車両代金、登録諸費用、各種税金、自賠責保険 | 5、7、9、11年 | クローズドエンド | 指定整備工場 | オイル交換・車検の無料クーポン付き | 1,500km | 乗り換え・継続利用(1年)・返却・車がもらえる | 可能 | 口座振替、クレジットカード |

| KINTO | 0円 | 14,740円~ | トヨタ、レクサス | 車両代金、KINTO所定のオプション(装備品)代金、登録諸費用、自動車税環境性能割、契約期間中の各種税金・保険(自動車税種別割、重量税、自賠責保険料、自動車保険(任意保険)料)、メンテナンス費用(点検費用) | 3、5、7年(レクサスは3年) | オープンエンド | 全国トヨタディーラーで整備 | オリジナル車種が借りられる | 3年:54,000km、5年:(再契約1回目含む)90,000km、7年:(再契約2回目含む)126,000km | 乗り換え・延長利用(2年間の再契約が最大2回まで)・返却 | 可能 | 口座振替、クレジットカード |

| コスモMyカーリース | 0円 | 16,160円~ | 国産全車種 | 車両代金、登録諸費用、各種税金、自賠責保険、車検代 | 3、5、7、9年 | クローズドエンド、オープンエンド選択可能 | 全国コスモ石油 | ガソリン割引(10円/L)、普通自動車免許教習サービス | 500km、1,000km、1,500km | 乗り換え・継続利用・買取・返却・車がもらえる | 可能 | 口座引き落とし |

| ピタクル | 0円 | 22,440円~ | 国産全車種 | 車両代金、登録諸費用、各種税金、自賠責保険、車検代、メンテナンス費用、リサイクル料 | 5、7年 | オープンエンド | ロードサービスが付帯 | 専任コンシェルジュサービス | 500km、1,000km、1,500km | 乗り換え・継続利用・返却 | 可能 | 口座振替 |

| リースDeマイカーオンライン | 0円 | 23,430円~ | 国産全車種/輸入車 | 車両代金、登録諸費用、各種税金、自賠責保険 | 5、7、9年 | オープンエンド | 指定整備工場 | JAF法人会員に加入可能 | 500km、1,000km、1,500km | 乗り換え・継続利用・買取・返却 | 可能 | 口座引き落とし |

| ホンダマンスリーオーナー | 0円 | 29,800円~ | ホンダ車 | 車両代金、登録諸費用、各種税金、自賠責保険、車検代、メンテナンス代、任意保険料 | 1?11ヶ月 | オープンエンド | 全国ホンダディーラーで整備 | 最短1ヶ月から利用可能 | 1,000km | 継続利用・返却 | 可能 | クレジットカード |

| ウルトラマイカープラン | 0円 | 30,140円~ | 三菱車 | 車両代金、登録諸費用、各種税金、自賠責保険、車検代、メンテナンス代、任意保険料 | 3、4、5年 | オープンエンド | 全国三菱ディーラーで整備 | 自動通報機能付きドライブレコーダー全車搭載 | 軽自動車:1,000km、普通車:1,500km | 乗り換え・買取・返却 | 不可 | 口座振替、クレジットカード |

※2026年7月現在

上記の一覧表は、カーリースを提供している主要14社のサービス内容を比較したものです。

これから注意点を詳しくご紹介するので、その内容を踏まえた上で一覧表の内容をチェックしましょう。

注意点1.契約内容をしっかり確認する

カーリースで最も大事なことは、しっかり契約内容を確認することです。

月額料金が安い会社は、その分規約が多かったり月間走行距離制限が厳しかったりします。

カーリースで失敗しないコツは、契約内容と月額料金のバランスが取れているものを選ぶこと。少なくとも以下の点は確認しましょう。

契約内容で確認すべきこと

- 月額料金に含まれる費用

- 契約年数

- 契約方式

カーリースは月額料金にメンテナンス費用が含まれるものもあれば、車検代程度しか含まれないものまであります。

同じ金額なら、当然前者を選ぶ方がお得です。また契約方式には「オープンエンド型」と「クローズドエンド型」の2種類があります。

パンダ店長追加精算が必要なオープンエンド型

契約時に返却時の残価を公開しているものが、オープンエンド型と呼ばれる契約です。

契約終了時にその残価になることを想定しているため、下回った際には精算が必要です。

残価を高めに設定するほどリース料金は安くなるので、オープンエンド型を選ぶときには残価設定がいくらになっているのか確認しましょう。

オープンエンド型の方がリース料金が安いという特徴があるので、あまり車に乗らない人ほどこの方式がお得です。

追加精算が必要ないクローズドエンド型

返却時の残価を非公開にしているのが、クローズドエンド型と呼ばれる契約です。

契約終了時の残価が公開されていないということは、残価を下回ることが起きません。

つまり追加精算が必要ないということで、安心して車に乗ることができます。

しかしリース料金は少し高めに設定される傾向があるので、契約の際には注意が必要です。

パンダ店長注意点2.契約期間を細かく選べるカーリースにする

カーリースは基本的に中途解約が不可で、やむを得ず解約する場合は多額の違約金が発生します。

違約金がかからないタイプの契約もありますが、リース料金が高くなるというデメリットがあります。

そこで解決方法となるのが、契約期間を細かく選べるカーリースにするということ。1年単位で契約期間が選べるカーリースなら、必要な期間だけ車に乗ることができます。

まどか契約終了後に再契約ができるカーリースなら、1年単位で延長すれば無駄がありません。

こうした契約の柔軟性が高いものを選ぶのも、カーリースで失敗しない方法です。

注意点3.ローン購入と支払総額を比較する

長期でカーリース契約を検討している人は、必ずローン購入との支払総額を比較しましょう。

カーリースは契約終了後に車がもらえるプランが登場していますが、一般的には7年以上の契約に限られます。

まどか

まどかローンで車を購入すれば、当然完済後はローン分の支払いがなくなります。

しかしカーリースは契約している限り、同じ金額がずっと引き落とされます。結果的にローン購入より高くなってしまうケースがあるのです。

パンダ店長注意点4.車両保険付きの自動車保険を契約する

カーリースで契約した車は、事故による価値低下は絶対に避けたいことです。

しかし事故を完全に防ぐことはできないので、車両保険付きの自動車保険に加入することをおすすめします。

パンダ店長リース料金に含まれているのは、自賠責保険と呼ばれる強制保険だけです。

この保険は、他社に対する補償はありますが自分に対する補償はありません。

自賠責保険ではリース車両の修理代まではカバーできないので、保険料も含まれていると安心するのは危険です。

パンダ店長リース契約の車はあくまでレンタル品です。自分の車のように乗ると、契約終了時に数十万円単位の請求をされる可能性があります。

この時点で後悔しても遅いので、必ず契約前に対策を講じておくことが大切です。

ただし、保険やオプションを付けすぎてローン購入よりも総額が高くなってしまっては本末転倒。

しっかりシミュレーションして、支払額とカーリースのメリットがちょうど良いバランスのプランで契約しましょう。

カーリースのおすすめランキングについては下記記事で詳しく解説しています。

まとめ

- カーリースでよくある失敗は、車の所有権がリース会社にあることが主な原因

- 契約内容をよく見ずにリース契約を結ぶと、思わぬ出費に後悔することになる

- 各社の料金だけでなく、サービス内容をよく比較してから契約することが大事

- 保険加入は大事だが、支払総額でローン購入を上回らないようにする

- カーリースはルールの範囲内で車を大事にすることができる人におすすめ