こんな悩みをスッキリ解消

- カーリースとカーローン、どちらがお得か知りたい

- 一番お得に新車に乗れる方法を知りたい

- 頭金なしのカーリースの注意点を知りたい

車を買う方法は1つではなく、車のサブスクとも呼ばれているカーリースがおすすめです。

頭金なしで新車に乗れるため、貯金がない人でもカンタンに車を買うことができます。

しかしカーリースは自分に所有権はないため、ローン購入に比べてデメリットや注意点が多いのも事実。

まどか

まどかこの記事では、お得な車の買い方を探している人のために、カーリースとカーローンを徹底比較しています。

頭金なしでカーリースを契約する注意点もご紹介しているので、自分にピッタリな車の買い方が見つかります。

カーリースは頭金が必要なの?

カーリースは基本的に頭金なしで利用できます。

各社のカーリース頭金0円に設定されており、契約時にまとまった現金が必要ありません。

パンダ店長

パンダ店長カーリースの料金の仕組み

カーリースは車を購入するわけではなく、リース会社が購入した車を借りるサービスです。

しかしレンタカーではないため、希望ナンバーの取得も可能なのが特徴です。

パンダ店長

パンダ店長カーリースには、主に以下の費用が含まれています。

カーリースに含まれる費用

- 車両本体価格

- 法定費用(自動車税、重量税、自賠責保険)

- 登録諸費用

- 環境性能割

- その他諸費用

- 車検代

- 点検代

- メンテンス費用

これらは本来、車を購入するときは必ず支払うお金です。

しかしカーリースでは月々のリース代金に含まれているので、車購入時に支払う必要がないのです。

まどかパンダ店長

まどかパンダ店長カーリースは車両本体価格のうち、使用する年数分の車両代しか払わなくて良いのです。

契約終了時の残価を予め想定して、その分は支払い額から差し引かれます。

そのため、車にかかる費用を分割して上乗せしても、月々のリース代金は少なく済むのです。

まどかパンダ店長

まどかパンダ店長自動車購入で頭金を入れるメリットは、月々の支払額を少なくするためです。

しかしカーリースは元々月々の支払額が少ないので、頭金を入れるメリットがあまりありません。

頭金がない場合の注意点

結論からお伝えすると、カーリースにおいて頭金を入れないデメリットはあまりありません。

事実、頭金を入れたくても受け付けていない会社の方が多く、頭金を入れること自体が困難なのです。

ただし、頭金なしということは審査が厳しくなる可能性があります。

支払い能力を重視されるため、安定した仕事に就いていることが条件となります。

パンダ店長頭金を入れるということは、それだけ分割払いの支払額が少なくなるということ。

あまり気にする必要はありませんが、カーリースは頭金を多く入れたローン購入より審査が厳しい可能性があります。

パンダ店長頭金なしで利用できるカーリースの3つの注意点

前章で、頭金の有無による注意点はないとご紹介しました。

しかしカーリース自体にいくつか注意点があるので、ここでは3つの注意点をご紹介します。

カーリースの注意点

- 注意点1.車を傷つけたときに高額費用を請求される

- 注意点2.中途解約で違約金を請求される

- 注意点3.残価精算を行う際に大きな出費がある

パンダ店長注意点1.車を傷つけたときに高額費用を請求される

端的に言うと、カーリースの車は借り物です。

綺麗に乗ることを条件にリース料金が安く設定されているので、それが守れなかったときには相応の費用を請求されてしまいます。

具体的には車に傷をつけたり、内装を破損や汚損したときです。

カーリースは返却時の車両の残価を決めているため、その残価を下回るような傷や汚れは弁償しなければいけないのです。

パンダ店長注意点2.中途解約で違約金を請求される

カーリースは基本的に中途解約ができず、やむを得ず解約する場合は違約金を請求されます。

違約金がかからないプランも登場していますが、月々のリース料金は高額になりがちです。

ローン購入の車であれば、車を売却したらそれで終了します。

売却価格がローン残債を下回れば精算が必要ですが、頭金を入れればこうした事態は回避できます。

しかしカーリースは頭金なしなので、中途解約時の精算額が高くなってしまう可能性があるのです。

パンダ店長

パンダ店長注意点3.残価精算を行う際に大きな出費がある

カーリースの契約方式には、オープンエンド型とクローズドエンド型の2種類があります。

オープンエンド型は、契約終了時の残価を公開した上で、返却時に残価と車両の査定額との差額を計算します。

もし差額が発生した際には、精算しなければいけないのが特徴です。

頭金を入れていないため、思ったような査定額が出ずに精算が必要になるケースがあるのです。

クローズドエンド方式ならこのような心配はありませんが、リース料金がオープンエンド型より高価になりがちなので注意しましょう。

パンダ店長カーリースは頭金なしで気軽に利用できる代わりに、イレギュラー発生時にはそれなりの出費が想定されます。

走行距離も少なく、綺麗に車を利用すればお得なのがカーリースです。

こうしたイレギュラーを想定して、できれば頭金を入れたいと思う人もいるかもしれません。

そこで次章では、数少ない頭金ありのカーリースについてご紹介します。

頭金を入れた場合のメリット・デメリット

頭金なしのカーリースには、それなりのリスクがあることがわかりました。

こうしたリスクを軽減するため、できれば頭金を入れたいと考える人もいるでしょう。

パンダ店長頭金を入れてカーリースを利用すると、当然ですがメリットとデメリットがあります。

ここでは、そのメリットとデメリットについて詳しく解説していきます。

頭金ありのカーリースのメリット

頭金ありでカーリースを契約すれば、当然月々のリース料金が安くなります。

頭金の額にもよりますが、300万円の車に頭金を60万円入れれば、月の支払額が1万円近く安くなります。

パンダ店長先にまとまった額を支払うことで、月の負担を減らせることが最大のメリットといえます。

同じような例として、ボーナス払いを併用するという契約も可能です。

カーリースは月の支払額がずっと定額ですが、年に2回のボーナス払いを併用できるケースもあります。

ボーナス月に支払額を高くすれば、その分毎月のリース料金は安くなります。

頭金ありのカーリースのデメリット

頭金はローンで購入する際にはおすすめですが、所有権がリース会社にあるカーリースではあまりおすすめできません。

なぜなら、契約終了時は車両を返却する必要があるため、頭金を入れても自分の車にできないから。

契約終了時の残価を公開していない「クローズドエンド方式」なら、契約終了時の精算がなければ返金もありません。

まどかパンダ店長

まどかパンダ店長オープンエンド方式なら、残価より査定額が上回れば返金があります。

そのため頭金を入れていれば、それだけ返金の可能性が高くなるということ。

頭金を入れる場合、オープンエンド方式のカーリースの方がおすすめと言えるでしょう。

パンダ店長結論として、カーリース契約で頭金を入れることはおすすめしません。

事実、あるカーリース会社が公開しているデータによると、契約者の約8割が頭金0円という結果があります。

こうしたことからも、カーリースは頭金なしで利用するのが良さそうです。

カーリースとカーローンはどっちがお得?

カーリースを検討している人が重視しているのは「お得に車を買うこと」というのは間違いありません。

結果としてお得に車を購入できるのであれば、ローンでも構わないという人も多いのではないでしょうか?

まどかパンダ店長車の購入方法は、大きく以下の3つがあります。

- 購入方法1.カーリース

- 購入方法2.残価設定型カーローン

- 購入方法3.カーローン

それぞれの特徴を一覧表にしたものがこちらです。

| 比較項目 | カーリース | 残価設定型ローン | カーローン |

|---|---|---|---|

| 特徴 | 維持費も定額料金で支払える車のサブスク | 車両本体価格の一部だけを分割払いするローン | 車両本体価格の全てを分割払いするローン |

| 頭金 | 0円 | 任意の額を設定できる | 任意の額を設定できる |

| メリット | 車の維持費が定額で家計に優しい | ローンに比べて毎月の支払額が低い | 借入先との交渉次第で所有権が自分のものにできる |

| デメリット | 車の所有権はリース会社 | 車の所有権はカーディーラー | メンテンス費用は都度払いで出費がかさむ |

| 値引き | 基本的に定価 | 値引き交渉可能 | 値引き交渉可能 |

| カスタマイズ | 不可 | 不可 | 可能 |

| 走行距離制限 | 月500?1,500キロ | 月1,000?1,500キロ | なし |

| こんな人にオススメ | 新車に安く乗りたい

維持費も定額がいい |

人気車種を安く買いたい | 自分の車として自由に改造やドライブを楽しみたい |

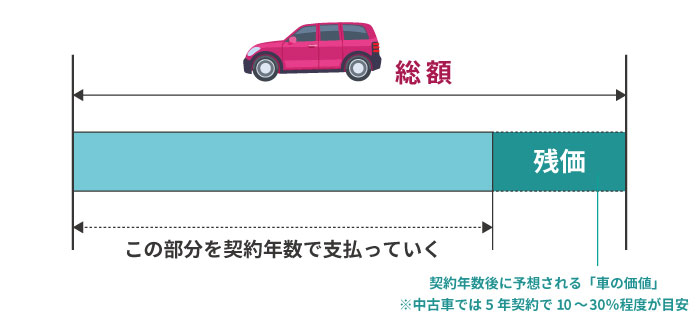

まどかパンダ店長残価設定型ローンの仕組み

残価設定型ローン(残クレ)というのは、カーディーラーと契約するローンのこと

契約終了時の残価を設定することで、ローン負担分を少なくするというのが特徴。

基本的な残価の仕組みはカーリースと同じですが、維持費やメンテンス費用は月々の支払いに含まれません。

パンダ店長残価設定型ローンで購入した車は、毎年の自動車税は自分で支払うことになります。

しかしメンテナンスパックを活用することで、定期的にかかる維持費は負担する必要がありません。

頭金を自由に入れることができるので、頭金を入れたい人は残価設定型ローンを検討しても良いでしょう。

パンダ店長

同じ車を買った場合はどの方法がお得?

この記事を読んでいる人が一番気にしているのは「結局どの方法が一番お得なのか」ということです。

そこでこれから、同じ車をそれぞれの方法で購入した際にかかる費用をシミュレーションします。

以下の表は、ステップワゴンスパーダ「e:HEV SPADA PREMIUM LINE」をそれぞれの方法で購入した場合のシミュレーション結果です。

| 項目 | カーリース | 残価設定型ローン | ローン購入 |

|---|---|---|---|

| 月々の支払額 | 70,916円 | 49,200円 | 72,900円 |

| 5年合計の自動車税 | 0円 | 197,500円 | 197,500円 |

| 1回の車検代 | 0円 | 60,510円 | 60,510円 |

| 1回のタイヤ交換 | 0円 | 60,000円 | 60,000円 |

| 10回のオイル交換 | 0円 | 78,860円 | 78,860円 |

| 5年の自動車保険 | 129,250円 | 129,250円 | 129,950円 |

| 5年の合計支払額 | 4,384,210円 | 3,478,820円 | 4,903,390円 |

| 5年後の車両返却 | 必要 | 必要 | 不要 |

※自動車ローンは60回払、金利1.9%で計算

※車検は3年の1回分のみで計算(税金・基本料金のみ)

※タイヤ交換は5年の走行距離を5万キロとして計算(1回分)

※オイル交換は年2回(うち1度はフィルター交換)

※自動車保険は10等級、年間走行距離10,000キロ、車両保険(エコノミー)で計算

まどかパンダ店長この結果を見ると、ローン購入が最も高いことがわかります。しかし5年経過後の車両は自分のものになり、その後ローンの返済はありません。

つまり5年経過後の毎月の維持費が最も安いのはローン購入となります。カーリースはローン購入より51万円も安いものの、契約終了時に車両を返却する必要があります。

パンダ店長同じ車を7年乗った場合のシミュレーション結果は以下の表の通りです。

| 項目 | カーリース | ローン購入 |

|---|---|---|

| 月々の支払額 | 70,752円 | 53,800円 |

| 7年合計の自動車税 | 0円 | 276,500円 |

| 2回の車検代 | 0円 | 121,020円 |

| 1回のタイヤ交換 | 0円 | 60,000円 |

| 14回のオイル交換 | 0円 | 110,404円 |

| 7年の自動車保険 | 180,950円 | 180,950円 |

| 7年の合計支払額 | 6,124,118円 | 5,274,948円 |

| 7年後の車両返却 | 不要 | 不要 |

※自動車ローンは84回払、金利1.9%で計算

※車検は3年、5年のみで計算(税金・基本料金のみ)

※タイヤ交換は7年の走行距離を7万キロとして計算(1回分)

※オイル交換は年2回(うち1度はフィルター交換)

※自動車保険は10等級、年間走行距離10,000キロ、車両保険(エコノミー)で計算

残価設定型ローンは60回までとなっているので、今回はローン購入とカーリースのみの比較です。

カーリースも7年契約になると、契約終了時に車両を返却しなくて良いオプションが選択可能になります。

まどか車両返却の差はなくなりましたが、今回はローン購入の方が約84万円も安い結果になりました。

結果だけを見るとローン購入の方が安いのですが、カーリースが有利になるケースもあるので確認しましょう。

メンテナンス内容が増えるほどカーリースがお得になる

本シミュレーションでは、維持にかかる最低限の費用を計上したに過ぎません。

カーリースがお得なのは、予期せぬ修理が発生した場合も追加費用がないという点です。

例えば走行距離が延びるほどタイヤ交換やオイル交換の頻度は多くなり、ローン購入との差額は縮まります。カーリースのメリットは、契約中の出費がない点なのです。

パンダ店長それぞれの買い方がおすすめの人

これまでのシミュレーション結果を基に、それぞれの買い方がおすすめできる人をカンタンにご紹介します。

カーリースがおすすめの人

カーリースは車にかかる維持費が定額なのが最大の特徴です。

そのためカーリースは車の維持費を気にしたくない人におすすめです。

また短期間で新車に乗り換えたい人や、ライフスタイルの変化に合わせて車を変えたい人におすすめです。

カーリースは車両の変更もカンタンにできるので、同じ車に長く乗り続けたい人より、こうした人にピッタリな買い方なのです。

残価設定型ローンがおすすめの人

残価設定型ローンは、カーリースとローン購入の中間といえる買い方です。

月々の支払額を抑えることができ、お得に新車に乗りたい人におすすめです。

ただし最長で60回までに設定されていることが多いので、5年経過後に車両を返却しなければいけません。

パンダ店長ローン購入がおすすめの人

ローン購入は月々の支払額が多い一方で、車に関する様々な縛りがありません。

そのためカスタムを自由に楽しんだり、走行距離を気にせずドライブしたい人におすすめです。

また、スポーツカーなどの激しい走行を楽しむ車ほど、ローン購入の方がリスクが少なくなります。

パンダ店長

パンダ店長カーリースは頭金なしで気軽に新車に乗れる一方、様々なルールに縛られることになります。

リース車両はあくまでレンタルであり、ローン購入とは全く異なる車の買い方であることを理解しておきましょう。

まとめ

- カーリースは基本的に頭金なしで利用できる

- 頭金を入れられるカーリースもあるが、メリットは少ない

- 車の買い方で最も月の負担額が少ないのは残価設定型ローン

- カーリースよりローン購入の方が総額が安いケースがある

- 車を買うときは、カーリース、残価設定型ローン、ローンでシミュレーションすることが大事