こんな悩みをスッキリ解消

- 残クレと通常の自動車ローン、車の購入方法で迷っている人

- 残クレの仕組みがわからず、知りたい人

- 本当に自分にとってピッタリな車の買い方を知りたい人

車は高額な買い物だからこそ、購入方法を間違えると大きな損に繋がります。

最近テレビCMなどで「新車にお得に乗れる」と残クレ(残価クレジット型が紹介されています。

果たしてそれが本当なのか、気になっている人も多いでしょう。

この記事は、最近話題の残クレについて仕組みをわかりやすく解説していきます。

パンダ店長

パンダ店長なぜ残クレを辞めたほうがいいのかの理由と本当に利用すべきサービスを紹介。

最後まで読めば車の買い方で悩むことはなくなるでしょう。

残クレは「月々の支払額が抑えられる」は本当のこと

テレビCMでよく目にする「残クレ」という言葉。

各社の説明を聞く限り、毎月の支払額を減らした上で新車に乗れるというイメージを抱きます。

実際、自動車メーカー各社はホームページ上でこのように謳っています。

通常のクレジットよりも月々の支払い金額が抑えられます。

※出典:トヨタ公式ホームページ「トリプルアシスト」より

一般的なクレジットでお支払いいただいたときよりも、月々のお支払い負担を軽くできます。

※出典:マツダ公式ホームページ「マツダスカイプラン」より

Hondaの「残クレ」なら、月々のお支払い額を抑えることができます。

※出典:ホンダ公式ホームページ「残価設定型クレジット」より

まどかパンダ店長

まどかパンダ店長残クレを使えば、確かに毎月の支払いを減らすことが可能。

これは普通のローン(クレジット)より、借りる額が少なくて済むから。

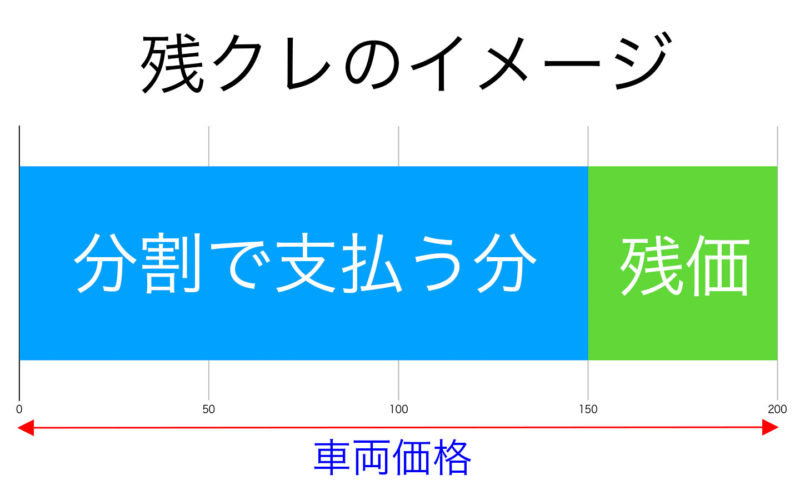

残クレとは以下の図のようなイメージなのです。

残クレは普通のローンより元本が少なくて済むのが何となく理解頂けると思います。

これによって支払額が減らせるというメリットが生まれますが、その説明を鵜呑みにすると間違いなく騙されてしまいます。

パンダ店長

パンダ店長通常のローンで車を買う時、車両本体価格の全額を支払う必要があります。

パンダ店長

パンダ店長これが一般的な分割払いですが、残クレはその中の一部だけをローンとして組むのです。

まどかパンダ店長

まどかパンダ店長購入時、あなたとメーカーは「数年後にいくらで買い取ってください」と約束をして残クレを契約します。

例えば200万円の車を買って、5年後に50万円で買い取ってもらう約束をすれば、ローンで支払うのは150万円で済みます。

そのため普通のローンより毎月の負担が減るのです。

パンダ店長あなたは5年かけてようやく150万円を払い終えた後、メーカーはその車を50万円で買い取ります。

つまりあなたの車は無くなり、再び車を買わないといけないのです。

その時50万円支払えば車自体は手元に残りますが、多額の出費をすることになります。

まどかパンダ店長

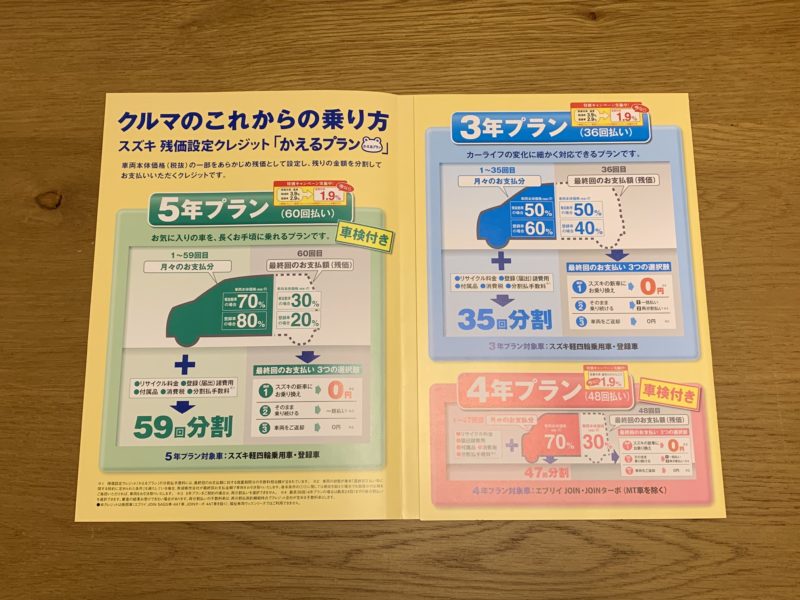

まどかパンダ店長現在、各社が提供している残クレの金利は下記の表の通り。

| メーカー | 金利 |

|---|---|

| トヨタ | 4.50% |

| 日産 | 1.90%~4.90% |

| ホンダ | 1.90%~3.50% |

| マツダ | 2.99% |

| スズキ | 2.90%~3.90% |

| スバル | 3.90% |

| ダイハツ | 3.50% |

| 三菱 | 2.90%~3.90% |

ディーラーローンの5%前後に比べたら低金利ですが、後述する超低金利マイカーローンに比べると決してお得な金利とは言えません。

メーカーは一部車種の販売促進のために1%台の金利で残クレを提供している場合があります。

この場合はマイカーローンを組むよりお得なので、メリットが大きいと言えるでしょう。

少し分かりにくいですが、下記がスズキで販売促進のための残クレの金利。

金利が1.9%台とかなりお得な金利になっています。

まどかパンダ店長残クレ6つのメリットと5つのデメリット

前章で残クレの仕組みを紹介しました。

各メーカーの説明だけを見ると非常にお得な車の買い方に見えますが、実際はそうではないことも説明しました。

そこで本章では、「自分にとって残クレはプラスになるかマイナスになるか」を見極めるために、そのメリットとデメリットを紹介します。

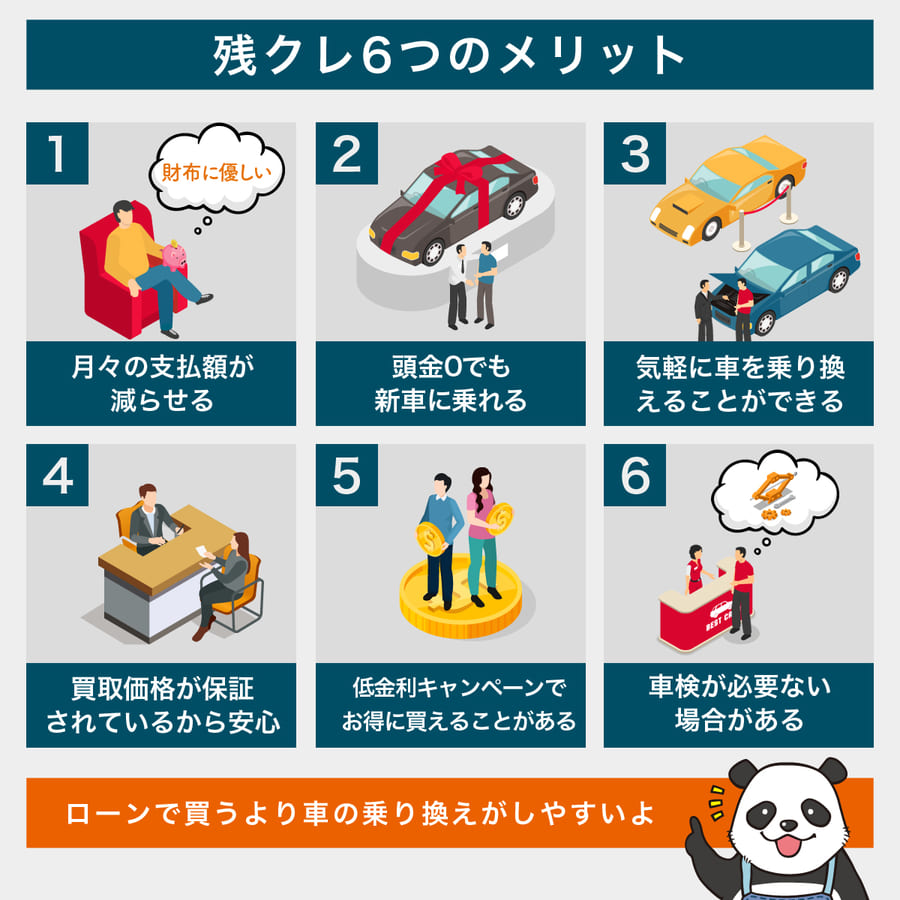

残クレ6つのメリット

- 月々の支払額が減らせる

- 頭金0でも新車に乗れる

- 気軽に車を乗り換えることができる

- 買取価格が保証されているから安心

- 低金利キャンペーンでお得に買えることがある

- 車検が必要ない場合がある

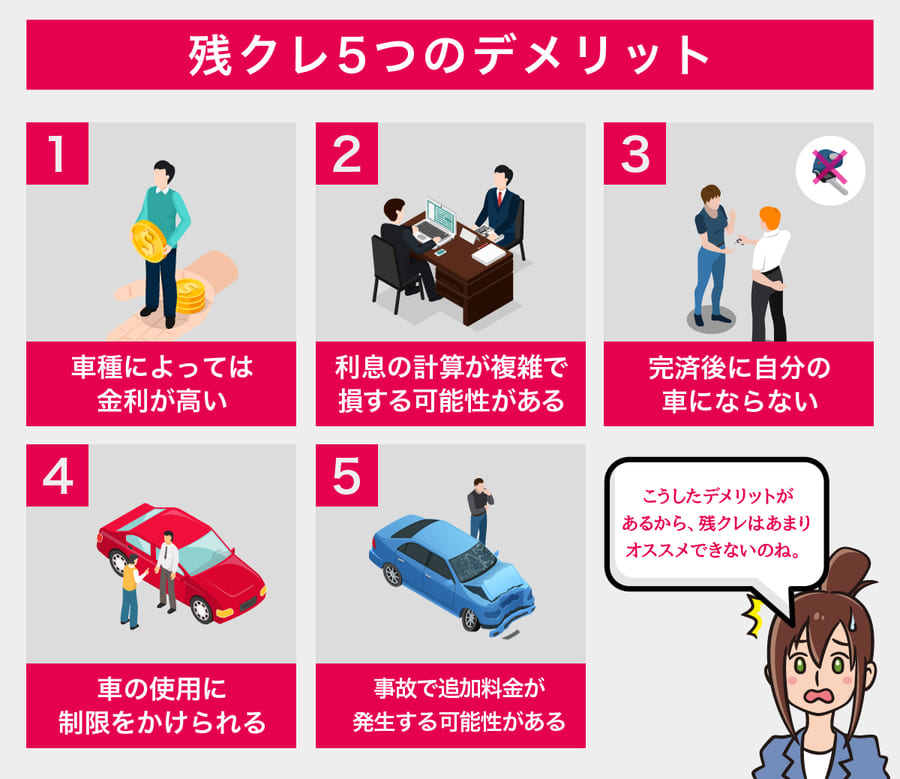

残クレ5つのデメリット

- 車種によっては金利が高い

- 利息の計算の仕方が複雑で損をする可能性がある

- 完済後に自分の車にならない

- 車の使用に制限をかけられる

- 事故で追加料金が発生する可能性がある

まどかパンダ店長

まどかパンダ店長残クレ6つのメリット

残クレには6つのメリットがありますが、全体的なイメージとしては「ローンで買うより車の乗り換えハードルが低い」と覚えておきましょう。

1.月々の支払額が減らせる

残クレの最大のメリットは、毎月の支払額が減らせること。

例えば200〜500万の車を買った場合、残クレと頭金0のローンでは支払額がこう変わります。

| 車の値段 | 支払い年数 | 【残クレ】月の支払額 | 【ローン】月の支払額 |

|---|---|---|---|

| 200万円 | 5年 | 27,100円 | 37,300円 |

| 300万円 | 38,000円 | 55,100円 | |

| 400万円 | 54,200円 | 72,600円 | |

| 500万円 | 68,300円 | 91,000円 |

※金利、車種の残価率などによって支払い金額は変わることがあります。

これは一例ではありますが、残クレを使えばローンより20〜30%ほど支払額を減らすことが可能。

これなら上級車種を選ぶなど、選択肢が広がります。

2.頭金0でも新車に乗れる

残クレは最終の支払い時に残価を支払う契約になっています。

つまり頭金を最後に払うイメージで、これなら頭金を入れなくても新車を買うことができるのです。

下記の表は残クレとローンで同じ値段の車を買った時のシミュレーション結果です。

| 車の値段 | 支払い年数 | 【残クレ】月の支払額 | 頭金 | 【ローン】月の支払額 | 頭金 |

|---|---|---|---|---|---|

| 300万円 | 5年 | 42,400円 | 0 | 42,600円 | 650,000円 |

| 400万円 | 61,100円 | 61,000円 |

残クレは頭金0に対し、ローンで月の支払額を同じにしようとすると頭金を65万円入れる必要があるのです。

手持ちの現金がない人にとっては、残クレは非常にメリットの大きい買い方と言えます。

3.気軽に車を乗り換えることができる

残クレの契約年数は3年か5年。

その期間が終われば再び新車に乗り換えることができるのです。

例えば小学校に入学した子供がいる家庭では、6年間はミニバンに乗り、その後は軽自動車に乗り換えることも可能。

ライフスタイルに合わせて車を変えることができるのです。

4.買取価格が保証されているから安心

残クレは3年または5年先の残価率というものが決まっています。

これはつまり、確実にその値段で買い取るという約束のようなもの。

例えばホンダ車の場合、5年後の残価はこのように決まっています。

| 車種 | 定価 | 5年後の残価 |

|---|---|---|

| N-BOX | 1,596,240円 | 576,420円 |

| フィット | 2,079,000円 | 500,500円 |

| ヴェゼル | 2,539,000円 | 869,843円 |

| ステップワゴン | 3,051,000円 | 1,045,250円 |

※出典:ホンダ公式ホームページ「残価設定型クレジット(残クレ)」より

残価率は車種によって異なり、人気車種ほど高く設定されるようになっています。

数年先の買取価格が分かっているのは安心感があります。

5.低金利キャンペーンでお得に買えることがある

残クレは自動車メーカーが販売促進のために行っているようなサービス。

そのため特定の車種を売りたい場合は超低金利キャンペーンを行うことがあるのです。

通常3〜5%前後の金利が、低金利キャンペーンの時は1.9%になることもあり、利息が少なくて済みます。

6.車検が必要ない場合がある

例えば3年の残クレを契約した場合、初回の車検前に乗り換えることになります。

そうなると車検を受ける必要がなくなり、常に新車に乗ることが可能。

車検費用を気にしないで車に乗り続けられるのです。

まどかパンダ店長残クレ5つのデメリット

一見メリットが多くお得に見える残クレですが、それは各社の公式ホームページの情報です。

つまりいいことばかりが書かれているため、デメリットに気づきにくいのです。

そこでここでは5つのデメリットを紹介します。

残クレ5つのデメリット

- 車種によっては金利が高い

- 利息の計算の仕方が複雑で損をする可能性がある

- 完済後に自分の車にならない

- 車の使用に制限をかけられる

- 事故で追加料金が発生する可能性がある

1.車種によっては金利が高い

前章の説明の中で、各社の残クレの金利を紹介しました。

パンダ店長| メーカー | 金利 |

|---|---|

| トヨタ | 4.50% |

| 日産 | 1.90%~4.90% |

| ホンダ | 1.90%~3.50% |

| マツダ | 2.99% |

| スズキ | 2.90%~3.90% |

| スバル | 3.90% |

| ダイハツ | 3.50% |

| 三菱 | 2.90%~3.90% |

この表を見ると、トヨタに関しては残クレの金利は一律で4.5%となっています。

日産に関しては最大4.9%の金利が発生するため、決して低金利とは言えません。

後述するマイカーローンで車を買った方が低金利で得する可能性があるのです。

2.利息の計算の仕方が複雑で損をする可能性がある

残クレの特徴は説明した通り、数年先の残価をローンの支払いから免除するというもの。

50万円の残価がある200万円の車であれば、支払う額は150万円で済むというカンタンな仕組み。

しかし金利は車両本体価格の200万円に対してかかっているのです。

パンダ店長| 車の値段 | 残クレの金利 | 支払総額 | ローンの金利 | 支払総額 |

|---|---|---|---|---|

| 300万円 | 3.9% | 3,362,828円 | 3.9% | 3,317,880円 |

| 500万円 | 5,594,474円 | 5,511,420円 |

端数や細かい金額の違いがあるため全く同じ額とはなりませんが、残クレもマイカーローンも同じ金利で契約すればほぼ同じ支払総額になることが分かります。

うっかりしていると自分が支払う額にだけ金利が発生していると勘違いするので注意が必要です。

3.完済後に自分の車にならない

残クレの最大のデメリットは、支払い終えた車が自分のものにならないということ。

3年または5年の契約年数が終わっても、支払ったのは車両本体価格の一部だけ。

事前に決められた残価がまだ残っているのです。

パンダ店長| 車種 | 定価 | 5年後の残価 |

|---|---|---|

| N-BOX | 1,596,240円 | 576,420円 |

| フィット | 2,079,000円 | 500,500円 |

| ヴェゼル | 2,539,000円 | 869,843円 |

| ステップワゴン | 3,051,000円 | 1,045,250円 |

※出典:ホンダ公式ホームページ「残価設定型クレジット(残クレ)」より

この表から分かるように、5年間の支払いが終わっても、N-BOXなら57万円の支払いが残っているのです。

この金額を完済しないと車は自分のものになることはなく、メーカーに引き取られていきます。

まどかパンダ店長

まどかパンダ店長4.車の使用に制限をかけられる

上記の説明の通り、残クレで買った車は自分のものではありません。

設定した金額で買い取ってもらう約束をしても、メーカーが指定する乗り方で乗らないといけないのです。

代表的なもので言うと、残クレは各社走行距離が定められています。

車を手放す際にトータルの走行距離がオーバーしていると、超過代金を取られてしまうのです。

パンダ店長| メーカー | 月間走行距離 | 超過代金 |

|---|---|---|

| トヨタ | 1,000キロ | 1キロにつき5円 |

| 日産 | 1,000キロ | 車種により異なる |

| ホンダ | 1,000キロ | 1キロにつき5円 |

| マツダ | 1,000キロ | 1キロにつき10円 |

| スズキ | 1,100キロ | 1キロにつき5円 |

| スバル | 1,000キロ | 1キロにつき5円 |

| ダイハツ | 1,000キロ | 1キロにつき5円 |

| 三菱 | 1,000キロ | 車種により異なる |

月間走行距離は1,500キロを選ぶこともできますが、その分残価が低く設定されます。

他にもカスタマイズが禁止されていたり、自由に改造を楽しむことができないのです。

5.事故で追加料金が発生する可能性がある

残価を保証するためには、事故は絶対にあってはなりません。

軽微な修復程度であれば問題ありませんが、修復歴になるような事故を起こしたら当然残価は安くなってしまいます。

その際は自分で差額を調整するなどの追加支払いが発生します。

まどかパンダ店長月々の支払額を抑えたいなら「ローン」でもいい

残クレの特徴を知れば知るほど、あまりメリットがないことが分かりました。

残クレにも審査があるため、筆者は先にマイカーローンで購入を検討することをオススメします。

マイカーローンは完済まで金融機関の所有物となりますが、完済後は自分のものにすることが可能。

マイカーローンなら3%前後の金利でお金を借りることができるため、残クレよりお得に車を買うことができるのです。

パンダ店長| 車の値段 | 支払回数 | 残クレの金利 | 支払総額 | ローンの金利 | 支払総額 |

|---|---|---|---|---|---|

| 300万円 | 60回 | 5.0% | 3,545,154円 | 2.85% | 3,222,360円 |

| 400万円 | 4,760,411円 | 4,296,480円 | |||

| 500万円 | 3.9% | 5,646,137円 | 5,435,040円 |

前章で説明した通り、残クレの金利は車両本体価格全てにかかります。

つまりローンと金利の計算方法は同じ。

それなら単純に低金利のマイカーローンを契約した方がお得であることが分かります。

パンダ店長オススメのマイカーローンは?

車選びのプロである筆者は、残クレより損保ジャパン「ジャパンダ・ネットマイカーローン」の低金利マイカーローンの利用をオススメしています。

ネットDEマイカーローンの特徴

- 提供元:損保保険ジャパン株式会社

- 限度額:最大1,000万円

- 借入期間:最長10年

- 金利:1.90~2.95%

「ジャパンダ・ネットマイカーローン」は自動車保険や自賠責保険など自動車系の保険は一通り揃えており安心感があります。

その上限度額も最大1,000万円なので、大半の車の購入資金には利用できます。

金利も最低1.90%なので、ホンダや日産が行っている残クレの超低金利キャンペーンに匹敵するのも特徴。

マイカーローンは契約する本人に安定した収入があれば審査はそう難しくありません。

まどかパンダ店長自動車ローンのオススメについては下記記事で詳しく解説しています。

【裏技】知る人ぞ知る、レアな中古車や新古車を賢く手に入れる方法

もっとも手軽に「レアな中古車・新古車を手に入れる方法」は何だと思いますか?

それは「中古車販売店に希望の新古車や中古車を探してもらう」こと。そして提案の専用サービスが「ズバット車販売」です。

「[st_af id="4937"]」は、中古車情報サイトには掲載されていない未公開車両を中古車販売で業界最大手の「ネクステージ」が提案してくれます!

コツは下記のような感じで伝えることです。

- 新車とほぼ同等の軽自動車がほしい、プリウスがほしい

- ディーラー試乗車落ちで5,000km以内の中古車がほしい

- タントで100万以内、新車同等品を提案してほしい

- 通勤にオススメの車を教えてほしい

ネクステージは新鮮な中古車が毎日500台入荷されているので、時々提案してもらうのがいいですよ!

【裏技】愛車の最高額をチェック&下取りよりも数十万高く売れる

同じ車。どうせ売るなら1円でも高く売りたいと思いませんか?

そこでオススメが車一括査定の「MOTA」です。車一括査定を使うと、買取業者同士が競い合うため、必然的に査定額が高くなります。

ディーラー下取りや買取店1社よりも数十万高く売れることも多く、車を売るのを検討している人なら必須なサービス。

MOTAは申し込むと翌日の18時までに各社からWEB上で査定額が届く、上位3社と交渉するサービス。電話ラッシュもなく、買取業者としっかり交渉もできるため非常にオススメです。

複数社の査定は面倒でどこか1社だけの査定で十分な人は、後からの減額は一切なし、顧客評価も高いカーセブンがオススメです。

また、古い車の買取するならどんな車でも買取するが強みなソコカラ、カーネクストがオススメです。

まとめ

- 残クレで月々の支払額が抑えられるのは事実

- 残クレは新車に気軽に乗れるためのメーカーの販促プランのようなもの

- メーカーにはメリットがあっても利用者にはデメリットの方が大きい

- 残クレよりマイカーローンを契約することがオススメ

- 残クレで支払額を減らすより、お得に車を購入する方法の方が大事