こんな悩みをスッキリ解消

- 中古車の分割払いはそもそもできるのか知りたい

- 分割払いでどんなローンが使えるのか知りたい

- ローンの審査に落ちた場合はどうすればいいの?

中古車は新車に比べて購入価格を低く抑えることができますが、基本的には数十万円以上の大きな買い物です。

そのため、ローンを使って分割払いで購入したいと考えてる人も多いと思います。

しかし中古車の購入自体が初めてなのに、ローンなんてそれ以上によく分からない…と悩んでいるのではないでしょうか?

今回の記事では、中古車購入時に利用する各種ローンの違いや、ローンに落ちる原因、ローンに通りやすくするためにはどうしたら良いかなど、一括購入が難しい方に役立つ情報を徹底的にご紹介していきますね。

パンダ店長

パンダ店長まず最初に:中古車の分割払いは可能!

冒頭でも書きましたが、中古車を一括ではなく分割払いで購入することは可能です。

社会人になったばかりの方や、貯金やある程度まとまった資金が用意できない場合でも、5年以上の長期ローンを組むこともできますので安心してください。

中古車を売る側としても、一括で数十万円以上の支払いができる方だけを相手に商売はできないからです。

また中古車販売店では複数のローンを取り扱っていることが普通。ユーザーの事情や、購入金額などにより適切な支払い方法を提案してくれますよ。

まどか

まどかただし、いくら分割払いで中古車が購入できる言っても、車を維持していくためには燃料代やメンテナンス代、さらに自動車保険などがあることも忘れてはいけません。

ローンが使えるからといって、無理をして身の丈に合わない高額な中古車を購入してしまうと、結局月々の返済が負担になってしまいます。

中古車を分割払いで購入する場合は、販売店とよく相談して、無理のない支払額を見極める必要があるでしょう。

ローンを組む場合に絶対無視できないのが「金利」。次はローンで中古車を購入する場合の金利を簡単にシミュレーションしてみます。

具体例を紹介!中古車購入の金利シミュレーション

金利や支払い回数によって、月々の返済額や総支払額がいくらになるのか、事例を知っておくだけでもかなり違います。

例として、ボーナス払い無しで200万円のローンを組んだ場合、支払い回数と金利の違いで、月々の返済額と総支払額がどのように変わってくるのかを一覧表にまとめてみました。

| 支払回数 | 金利 | 利息 | 月々支払額 | 支払総額 | 支払回数 | 金利 | 利息 | 月々支払額 | 支払総額 |

|---|---|---|---|---|---|---|---|---|---|

| 12回 | 1.5% | 16,287 | 168,024 | 2,016,287 | 36回 | 1.5% | 46,587 | 56,850 | 2,046,587 |

| 3.0% | 32,649 | 169,387 | 2,032,649 | 3.0% | 93,847 | 58,162 | 2,093,847 | ||

| 5.0% | 54,580 | 171,215 | 2,054,580 | 5.0% | 157,905 | 59,942 | 2,157,905 | ||

| 24回 | 1.5% | 31,400 | 84,642 | 2,031,400 | 60回 | 1.5% | 77,187 | 34,620 | 2,077,187 |

| 3.0% | 63,098 | 85,962 | 2,063,098 | 3.0% | 156,243 | 35,937 | 2,156,243 | ||

| 5.0% | 105,827 | 87,743 | 2,105,827 | 5.0% | 264,548 | 37,742 | 2,264,548 |

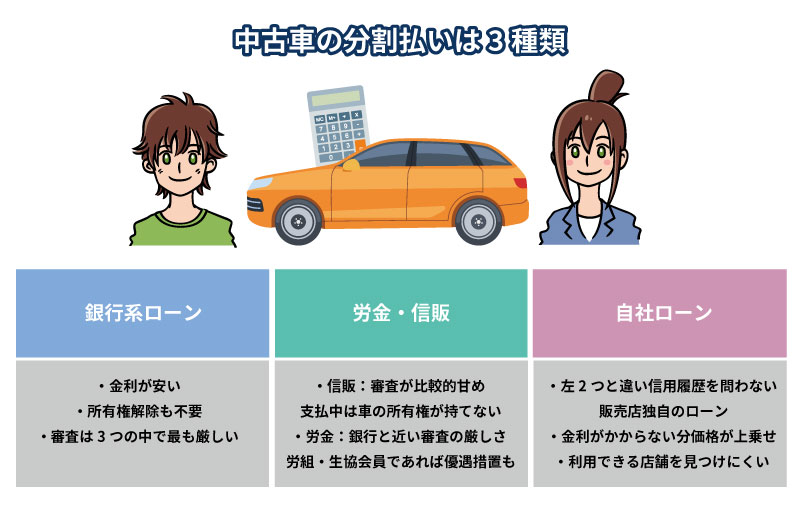

中古車の分割払いは大きくわけて3種類

中古車を購入する際に利用することになる分割払いは、

- 銀行マイカーローン

- 労金・信販

- 自社ローン

の3つに分けることができます。

それぞれに特徴や、メリットデメリットが存在するので、ひとつずつ押さえておきましょう!

(1)銀行マイカーローン

銀行やJAバンクなどの金融機関は、私たちにとってもっとも身近な金融機関と言えます。

これらの銀行系金融機関では、多くの場合「マイカーローン」という名前の商品を扱っており、車の購入以外にも、車検や修理などに利用することが可能。

誰もが知る金融機関であるため信頼性も抜群で、銀行によって多少の差はあっても、実質年利が1~3%と低めに設定されていることが多いです。ローンを利用する場合に気になる金利を抑えることができるでしょう。

また銀行のマイカーローンを利用した場合は、車の所有者も自分になるため、「売却時の所有権解除」といった手続きも不要になります。

しかし、金利が安いということは、その分審査が厳しい傾向にあるという事。過去に返済の滞納や遅延をしてしまった場合、ローン審査に通らない可能性があります。

通常は販売店に発行してもらった見積もりを元に審査を受けることになります。審査に必要な期間は、早くても1週間、通常は2~3週間かかることも珍しくなく結構な時間がかかります。

急ぎで車が必要!という方にはあまり適していません。

銀行マイカーローンに通らない可能性のある人

銀行系マイカーローンは、金利が低い代わりに貸し倒れなどのリスクを回避するため、審査は厳しめ。

銀行系マイカーローンの審査に通らない理由は様々なものがありますが、もっとも代表的な原因とされているのが、いわゆる「ブラックリスト」に入っているなど、自分の信用情報に傷が付いている場合です。

過去に数か月以上クレジットカードの返済が滞った経験がある場合は、知らない間にブラックリストに入れられてしまっていることもありえます。

さらに過去自己破産してしまった場合や、債務整理を行った経験があると、審査に通らない可能性はかなり高くなるでしょう。

もうひとつの注意点として、借り入れる金額が高すぎる場合も審査に通らない可能性があり、一般的には年収に占める返済額の割合が決められています。

ローン商品や金額によって違いはあるものの、「年収の40%~50%」が審査に通るか通らないかのボーダーラインです。

例えば、年収200万円であれば80~100万円、年収500万円では200万円~250万円が借り入れできる上限と考えておきましょう。

金利が低いおすすめの銀行マイカーローン

「じゃあ銀行マイカーローンはどこにすればいいの?」という疑問が浮かびますよね。

マイカーローンを選ぶ上重要になるのはやはり金利。単純な計算ですが、100万円を借り入れた場合、金利2%では2万円・8%の場合は8万円となるため、6万円もの差が出ることになります。

そこで、金利が低く仮審査などの申し込みができるなど、使い勝手の良い銀行系マイカーローンをご紹介していきましょう。

三菱東京UFJ銀行 ネットDEマイカーローン

- 年利 1.85%~2.5%(変動)

- 保証料 不要

- 融資上限額 1000万円

- 最長返済期間 10年

車の購入が決まる前であっても事前の仮審査が可能で、回答は最短で即日となっていることもうれしいポイント。

ネットから申し込むことで全国どこからでも利用でき、店舗まで行かずに必要書類は郵送での対応となっています。

また、現在自動車ローンの金利が高いという場合の借り換えにも対応してくれますよ。

住信SBIネット銀行 MR.自動車ローン

- 年利 1.525%~3.725%

- 保証料 不要

- 融資上限額 1000万円

- 最長返済期間 10年

他社からの借り換えに対応しているのはもちろん、ネット銀行であるため、全国どこからでも利用可能で、購入する車が決まっていなくとも仮審査を無料で受けることができます。

金利については、三井住友信託銀行の扱う住宅ローン(一部除く)や、三井住友信託銀行のカードローンを契約している(カードローン借り入れの必要は無し)場合優遇されます。

(2)労金・信販

「労金・信販」は銀行系と同じく、金利が低いのが特徴。ですがやはり審査には一定の基準があります。

誰でも審査に通過できるわけではないものの、銀行系に比べると審査基準は緩いと言われていますね。

ディーラーや中古車販売店で多く利用されているのがこの信販系ローンで、大きなメリットは

- 審査結果を即日で知ることができる

- 車の売買契約と、ローン契約を1つの店舗で済ませることができるため手間がかからない

ということ。

デメリットとしては、

- 一つのディーラーや販売店で扱っているローンは1社しかなく、ユーザーが自由に選択することはできない

- キャンペーンなどでは銀行系並の低い金利で利用できるが、通常時は銀行系に比べ金利は若干割高

などが考えられます。

また銀行系との大きな違いは、購入後~ローンの支払い中は、「その車の所有権」は信販会社に有り、自由に売却することができない点。

支払いが終了した時点で所有権解除の手続きが必要で、ローン支払い中の場合は、一括で残債を返済した後でなければ売却できません。

労金系のマイカーローンも銀行系と同じく比較的低い金利で利用することができ、労金に出資している労働組合の構成員や生協会員などの場合は特に優遇されます。

一方、ローン契約のための保証金が必要で、金利に上乗せされる形になるため、通常の金利と保証料を合計した金利で見る必要があるのが注意点。

また取り扱いについては居住または在勤する地域の労金に申し込む必要があるため、多少手間がかかることも。

労金・信販で通らない可能性のある人

信販系ローンは、ディーラーや中古車販売店経由で扱われているため、比較的審査は甘めと言われています。反対に、労金の場合は銀行系と同レベルに厳しめという風潮。

ただし労金の場合、労働組合の構成員や生協会員になっていると審査基準が緩くなる傾向にあります。

労金のマイカーローンを利用したい場合は、勤務先の労働組合や加入している生協などに問い合わせてみるのがオススメですね。

労金・信販どちらの場合も、過去にローン返済の遅延や延滞が何度もある場合や、ブラックリストに載っている場合は審査に落ちる可能性が高いです。

(3)自社ローン

近年利用者が増えつつあるのが、販売店が独自で分割払いを請け負う自社ローン。

「正直聞いたことない…」という人もいるのではないでしょうか。

自社ローンのメリットは、何より審査基準が他のローンに比べて緩いこと。販売店ごとに独自の審査基準を定めているので、過去の信用情報に左右されないからです。

審査方法については、勤続年数や年収、勤務先情報による審査から、販売員との面談で決定する場合もあり、どういった基準で審査するかは、販売店によってかなりのバラつきがあるのが現状。

自社ローンを利用したい場合は、購入予定の店舗に事前に問い合わせてみましょう。

もう一つ、自社ローンの大きな特徴は金利が付かないということ。

金利が付く商品を扱うためには、貸金業務取扱主任などの資格が必要になるため、中古車販売店などの自社ローンの場合は、通常のローンでは当たり前の金利はつかない(つけられない)んです。

さらにローン会社や銀行といった他の業者が介入せず、販売店が独自に審査を行うため、審査結果待ちと言う時間を極力短くすることができるのも大きな特徴です。

自社ローンのデメリット

「じゃあ、自社ローンが最高じゃないの?」と思うかもしれませんが、注意しなくてはいけないデメリットもあります。

自社ローンでは、通常の金利が発生しない一方、車両価格の10%~20%程度を、販売価格に上乗せして販売することで、ローン金利に相当する利益を確保しているのです。

金利がない分、販売価格が上がってしまうという事ですね。

また自社ローンは販売店にも相応のリスクがある販売方法のため、あまり高額なローンが組めないことや、支払い回数の多い長期ローンも難しく、支払い回数は24か月を上限としている店舗が多いです。

さらにローン会社などの第三者を介さないことによるリスクを回避するため、親兄弟を保証人とする必要があります。

まどか自社ローンについては、下記記事でさらに詳しく解説しています!

審査通過の可能性を高めるために!今からでもできる2つのこと

ここまで紹介してきた各種ローンの審査基準についての詳細は、一般に公開されていません。しかし通説として、基本的な審査基準と言われているのは

- 年齢

- 年収

- 勤続年数

- 現在の雇用形態

- 現在の借入額

- 保証人

など。もし契約者が未成年などの場合には、当然親に対しても、同様の審査が行われることになります。

ローンの審査に落ちないためには、上記に挙げた項目において、ネガティブな要素になりそうなポイントを一つでも減らしておく必要があります。

もちろん、年齢や年収、勤続年数などは今更どうにもできませんが、今すぐにでも取れる対策もあります。

- キャッシングなどの残債を可能な限り少なくしておく

- 利用していないクレジットカードや、キャッシングカードローンは解約する

他社の残債が少なければ少ないほど、貸し付けた際のリスクは低いと判断できるため、ローンの審査通過には有効な手段でしょう。

また中古車の購入を計画しているにも関わらず、その期間に転職や退職してしまうのもオススメできません。信用情報、かなり不利になってしまいます。

どうしても審査に通らないあなたには激安車もあり

- 働きたくてもさまざまな理由で働けない場合

- 今は十分な経済力はあっても、過去に自己破産をしてしまっている場合

など、どうしても審査に通らないこともあるでしょう。

その場合、上記でご紹介した「自社ローン」を利用するというのも1つの手ですが、自社ローンを扱っている店舗はそれほど多いわけではありません。

そこで、どうしてもローンが通らない・使えないのであれば、一括購入できるほど激安の中古車にするという選択肢もあります。

「格安の中古車はすぐに壊れてしまうのでは…?」と心配になるかもしれませんが、信用のおける販売店かつ定期的にメンテナンスされていた車であれば、それほど心配する必要はありません。

その際、必ず車検が1年以上残っている車を購入すること。

車検を通すためには、税金や自賠責など、最低でも数万円はかかります。万が一大きな故障があった場合には、修理しなければ車検を通すことはできません。

10万円で激安車を購入できたとしても、3か月後の車検で10万円以上の修理が必要になるようでは、かえって痛い出費になってしまうんです。

車検が1年以上ある車であれば、最低1年間は車を使用でき、その間に次の車検に向けた貯金をすることもできるでしょう。

激安車といっても、総額5万円のような中古車はさすがに危険!走行距離7~8万キロあたりの中古車だと、選び方次第でかなり美味しい車両が見つかりますよ。

ここまでご覧いただきありがとうございました!最後に記事でお伝えした重要なポイントをまとめておきます。

重要なポイントまとめ

- 中古車購入でローンによる分割払いは可能

- マイカーローンの種類は「銀行系」「労金・信販」「自社ローン」の3つ

- 一番審査が緩く迅速なのは「自社ローン」だが、販売価格が上乗せされるデメリットも

- ローン審査がどうしても通らない場合、一括で買える激安車もあり